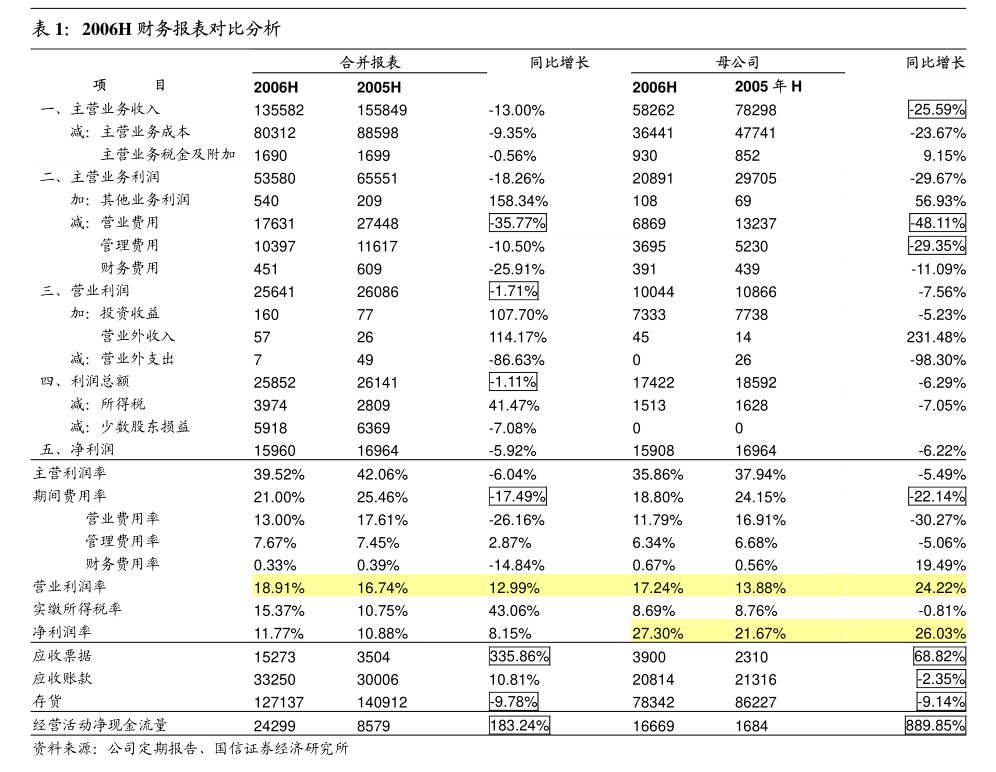

深圳燃气:深圳燃气关于会计估计变更的公告

来源:上海五星体育无插件直播 发布时间:2025-04-13 20:37:351证券代码:601139证券简称:深圳燃气公告编号:2025-007债券代码:113067债券简称:燃23转债深圳燃气关于会计估计变更的公告本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。

2.重要内容提示:本次会计估计变更预计减少公司2025年折旧费用8,073万元,增加2025年度总利润8,073万元(未经审计)。

3.本次会计估计变更事项采用未来适用法,无需对已披露的财务报表进行追溯调整,对以往各期财务情况和经营成果不会产生影响。

4.2025年1月15日,深圳市燃气集团股份有限公司(以下简称“深圳燃气”或“公司”)第五届董事会第三十次会议(临时会议)、第五届监事会第十五次会议(临时会议)审议通过了《关于修订的议案》,其中钢质管网折旧年限调整涉及会计估计变更事项。

5.根据《上海证券交易所股票上市规则》等相关规定,公司本次会计估计变更无需提交股东大会审议。

6.现将详细的细节内容公告如下:一、概述根据行业标准文件,燃气钢质管网的设计使用年数的限制不应小于30年。

7.公司目前执行的钢质管网折旧年限为20年,已不能合理反映钢质管网实际使用状况。

8.同时,公司参考同行业上市公司的折旧政策,将钢质管网固定资产折旧年限调整为30年。

9.公司于2025年1月15日召开了第五届董事会第三十次会议(临时会议)、第五届监事会第十五次会议(临时会议)审议通过了《关于修订的议案》,其中钢质管网折旧年限调整涉及会计估计变更事项。

10.董2事会、监事会同意将钢质管网固定资产折旧年限由20年调整为30年,本次会计估计变更自2025年1月1日起实施。

13.二、详细情况及对公司的影响(一)本次会计估计变更的内容和原因根据《企业会计准则第4号—固定资产》的规定,企业至少应当于每年年度终了,对固定资产的常规使用的寿命、预计净残值和折旧办法来进行复核,如果固定资产的预计常规使用的寿命、净残值与原先会计估计数有差异的,应进行相应调整。

15.公司目前执行的钢质管网折旧年限为20年,已不能合理反映钢质管网实际使用状况。

16.同时,公司参考同行业上市公司的折旧政策,将钢质管网固定资产折旧年限调整为30年。

(二)本次会计估计变更对公司的财务影响根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》的相关规定,本次对钢质管网固定资产折旧年限的调整属于会计估计变更,采用未来适用法,无需对已披露的财务报表进行追溯调整,对以往各期财务情况和经营成果没有影响。

本次会计估计变更预计减少公司2025年折旧费用8,073万元,增加2025年度总利润8,073万元(未经审计),具体数据以经年审注册会计师审计确认的结果为准。

(三)假设运用该会计估计对公司近三年的影响经测算,假设会计估计变更日前三年(即2022年至2024年)公司运用该会计估计的影响如下:3单位:万元币种:人民币项目2022年2023年2024年对折旧费用的影响-6,626.21-7,118.93-7,312.05对期末总资产的影响6,626.217,118.937,312.05对期末归属于上市公司股东净资产的影响4,947.195,282.635,425.98对总利润的影响6,626.217,118.937,312.05三、董事会关于本次会计估计变更的意见董事会认为,公司依据行业标准文件,且参考同行业上市公司的折旧政策,对钢质管网固定资产折旧年限做调整,符合有关法律和法规、会计准则以及本公司《公司章程》和相关管理制度的规定,董事会同意本次会计估计变更。

四、监事会关于本次会计估计变更的意见监事会认为,公司本次修订涉及的会计估计变更符合法律、法规及企业会计准则等相关规定,符合公司管理的真实的情况,审议程序符合有关法律、法规及《公司章程》的相关规定,不存在损害公司及全体股东特别是中小股东利益的情形,监事会同意本次会计估计变更。

五、审计委员会关于本次会计估计变更的意见本次会计估计变更议案在提交董事会审议前,已提交董事会审计委员会审议并获得通过,审计委员会认为:本次会计估计变更符合有关法律和法规、会计准则以及《公司章程》和相关管理制度的规定,同意将本次会计估计变更事项提交董事会审议。

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!